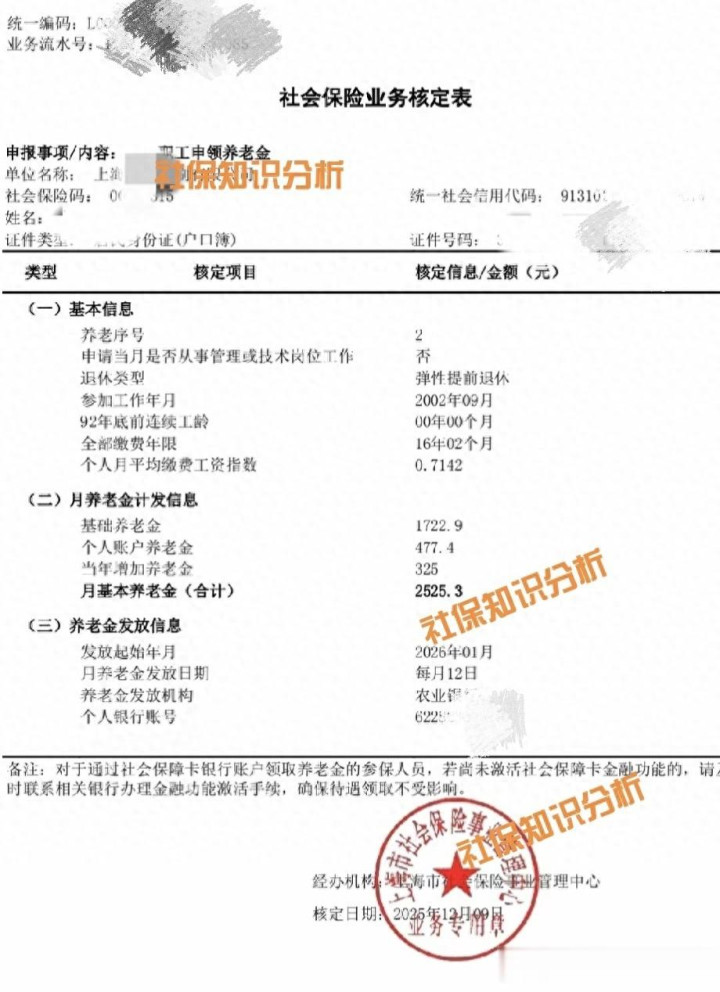

最近,一份上海养老保险待遇核定表引发了热议。表中显示,一位2002年参加工作、预计2026年退休的参保人,在全部缴费年限仅16年2个月的情况下,核定月基本养老金为2525.3元。而最引人注目的,是退休类型一栏写的 “弹性提前退休”。

这背后,其实关联着一个宏大的政策背景:在国家渐进式延迟退休政策逐步推进的当下,这位参保人做出的,是一个关键的 “弹性选择” ——不延迟,而是按照原有的法定退休年龄框架申请退休。

今天,我们就来拆解这份表格,看看在“退与不退”、“早退与晚退”之间,个人的养老金账本究竟如何计算。

一张表,看透养老金构成

先看核心数据(隐私信息已隐去):

· 参加工作:2002年9月。

· 全部缴费年限:16年2个月(这意味着其工龄中可能存在未缴费或中断时段)。

· 个人平均缴费指数:0.7142(缴费水平约为当年社会平均工资的71.4%)。

· 关键选择:弹性提前退休(即在政策允许范围内,选择不延迟退休)。

养老金明细

· 基础养老金:1722.9元(大头,体现社会互济)

· 个人账户养老金:477.4元(个人缴费的积累)

· 当年增加养老金:325元(可能是地方补贴或特定增发)

· 合计每月领取:2525.3元

· 发放时间:2026年1月开始,每月12日到账。

何为“弹性退休”?并非“提前”,而是“选择权”

这里所说的“弹性提前退休”,在当前语境下,核心并非指针对特殊工种的优待政策,而是指在延迟退休方案实施后,个人仍被赋予的一定的选择空间。

根据国家“小步调整、弹性实施”的原则,尽管法定退休年龄将逐步后移,设置一个弹性退休区间(例如,允许在标准年龄前后一定范围内自主选择)。本例中的参保人,显然是在符合某项条件(可能是满足最低缴费年限50岁)后,选择了区间内较早的时点退休。

这背后的个人考量可能是多元的:健康状态、家庭需要、工作强度,或是对“早领钱、早安心”的权衡。但选择的同时,也意味着接受了相较于延迟退休更低的养老金水平。

算笔账,选择“早退”,养老金少了什么?

养老金遵循“多缴多得、长缴多得”的原则。选择在更早的年龄退休,直接影响两方面:

1. 缴费年限“缩短”:早退休意味着停止缴费,总缴费年限定格。本例中仅16年多的缴费,直接限制了养老金基数。

2. 计发月数“增加”:个人账户养老金 = 账户总额 ÷ 计发月数。退休越早,计发月数越大(因为预计领取时间更长),每月分到的个人账户养老金就越少。表中477.4元的数额,正是这一计算的结果。

简单说,“早退”是用终身每月领取的额度,换取了更早开始的现金流和闲暇时间。 那笔325元的“当年增加养老金”,可以看作是对较早退休人员的一种阶段性补贴,但难以完全弥补长期的总差额。

给我们的启示,在“弹性时代”如何规划?

1. 理解政策,把握选择权:未来,“何时退休”可能不再是一个固定日期,而是一道个人选择题。深入了解弹性退休的政策细则、养老金计算规则,是做出明智选择的第一步。

2. 评估自身,理性权衡:这笔账不仅是经济账,更是健康账、家庭账和生活价值账。需要综合评估自身职业前景、储蓄状况、家庭负担,问自己:我更需要时退休后休闲时间,还是更需要更高的终身收入?

3. 夯实基础,提高指数:无论何时退,养老金的根本都取决于 “缴费年限” 和 “缴费基数”。在职业生涯中,尽量保持连续缴费,并努力提升缴费工资水平(提高指数),是为未来争取最大选择权的硬道理。

4. 多元储备,不唯一依赖:基本养老金是基石,但可能不足以完全维持退休前的生活品质。企业年金、个人养老金账户、商业养老保险以及个人储蓄投资,构成了现代养老的“四大支柱”。

结语

这份表格,像一面镜子,映照出在养老金政策变革期,一个普通参保者面临的具体选择和现实结果。它告诉我们,未来退休将更具个性化,而每个人的选择,都需要建立在清晰认知和长远规划的基础上。

早退领钱,还是晚退多赚?这道选择题没有标准答案,但答案必须由你自己认真书写。

你的职业生涯规划,开始为这个“弹性选择”做准备了吗?

杨帆证券提示:文章来自网络,不代表本站观点。